藍曉科技成立于2001年,于2015年7月上市,主營業務是研發、生產和銷售吸附分離功能材料,并提供載有特定工藝的系統裝置,以及一體化的吸附分離技術服務。

近幾年以來,藍曉科技業績呈現爆發增長的態勢。2016年至2018年,公司營業收入分別為3.32億元、4.44億元、6.32億元,同比增速分別為12.54%、33.65%、42.26%。2019年三季報報告期,公司營業收入為8.50億元,同比增速高達103.41%。

不僅收入大幅上漲,公司毛利率也增長不少。2016年至2018年,藍曉科技毛利率分別為38.11%、40.29%、41.22%。2019年三季報,公司毛利率高達49.75%,同比增加10.48個百分點。截至9月30日,全國社保基金一一四組合持有公司股票336.72萬股,占公司流通股本的3.06%。這樣一只被社保青睞,營收與毛利率“齊飛”的股票到底是績優股還是偽白馬?

兩份合同“拉動”的收入高速增長

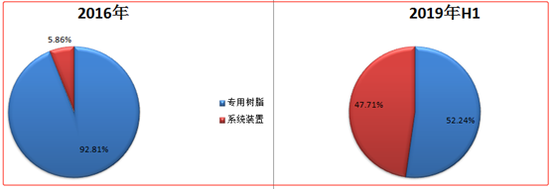

藍曉科技主要產品收入結構分為專用樹脂、系統裝置、技術服務等三大板塊。2016年之前,專用樹脂收入對公司整體收入貢獻超過九成。隨之業務模式發展,藍曉科技的系統裝置收入呈大幅增長態勢,系統裝置收入占比由2016年的5.86%上漲至2018年的24.54%,截止2019年上半年,該業務占比高達47.71%。

2018年6月19日、2019年2月28日藍曉科技與青海錦泰鋰業有限公司(以下簡稱“錦泰鋰業”)簽訂 3000t/a、4000t/a 碳酸鋰生產線建設、運營和技術服務合同,合同金額合計10.91億元,占公司2017年度營業收入的245.72%。錦泰鋰業系青海錦泰鉀肥有限公司(以下簡稱“錦泰鉀肥”)的全資子公司,錦泰鉀肥系深圳市兆新能源股份有限公司(以下簡稱“兆新能源”)的參股公司。2019 年藍曉科技對其確認收入 9026.55 萬元。

藍曉科技2018年3月26日曾發布重大合同公告,宣布與格爾木藏格鋰業有限公司(以下簡稱“藏格鋰業”)簽訂年產1萬噸碳酸鋰的鹽湖鹵水提鋰裝置設備購銷合同,合同金額約為5.78億元,占公司2017年度營業收入的130.18%。藍曉科技當時股價開盤錄得五個一字板漲停。2018年藍曉科技對藏格鋰業確認收入為9966.32萬元;2019年上半年確認收入為1.49億元。

綜上,可以看出,這兩份合同分別為藍曉科技2018年帶來近億元收入,占當期總收入占比約為15.82%;2019年上半年帶來約2.4億元的收入,占當期總收入之比約為43.80%。此外,系統裝置毛利率由2017年的41.47%上升至2018年的43.25%,2019年上半年該業務毛利率為50.17%。

值得一提的是,藍曉科技簽訂藏格鋰業合同時二級市場反饋較為積極,而與錦泰鋰業簽訂時市場反饋相對“平淡。與此同時,當藍曉科技被爆與藏格鋰業出現數據差異時竟遭遇股債雙殺。基于以上兩點現象,我們分別對“錦泰鋰業”的合同與“藏格鋰業”的合同進行進一步復盤。

收入增長之謎:構建資金與業務的“雙循環”

在深度復盤“錦泰鋰業”的合同發現,藍曉科技存在一邊通過項目合作“鎖定”收入,另一邊又通過預付款等方式使得公司資金流轉出,形成了資金與業務“雙循環”現象。

(一)收入“創新術”:自掏腰包造項目換收入

在與錦泰鋰業的合作中,藍曉科技采用了一種“創新”的業務模式。公司以自身的鹽湖提鋰綜合技術,包括材料、裝置和運營等,配合適度的資金能力,與資源方合作建造一個資源整合平臺,既為客戶提供盈利,也為公司提供持續的材料銷售終端,同時分享該終端的產品利潤。此種商業模式被公司稱之為一種業務模式創新。

在“錦泰鋰業”合同中,藍曉科技輸出資金與運營人力等兩大成本,換取錦泰鋰業的項目工程、運營服務及利潤分成等三大收入。具體步驟三步走:

第一步,公司墊付10.91億元工程款,分10年收回。

藍曉科技負責生產線建設過程中的資金投入,3000t/a 和 4000t/a 對應的金額分別為 4.68 億元和 6.23 億元,待生產線投產后,錦泰鋰業分10年支付藍曉科技承擔的建造款。

第二步,公司參與運營收取相關管理費用。

生產線建成投產后,公司委派運營團隊在生產線現場負責生產管理,錦泰鋰業提供鹵水、生產所需水電氣。生產線投產運營管理期間,藍曉科技承擔生產線運營的原輔料和人員費用開支,公司按照當月碳酸鋰成品數量×單位運營成本-當月能源消耗向錦泰鋰業收取運營費用,按月支付。

第三步,公司分享項目收益。

藍曉科技按比例分享生產線碳酸鋰實現凈利潤,按年度核算支付。

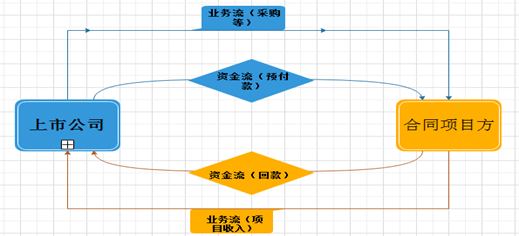

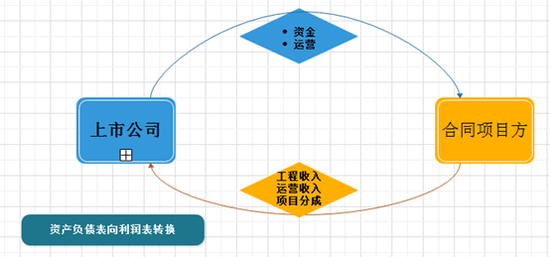

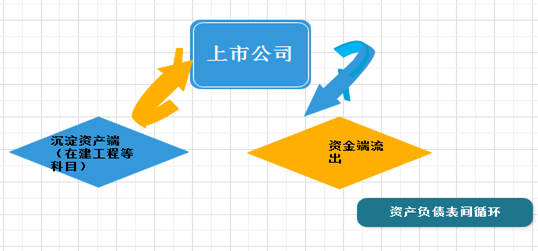

綜上可以看出,該業務模式或可以理解為藍曉科技通過資金、人力等輸出,換取了工程項目、運營服務及項目分成等收入。如果進一步理解,該業務本質就是藍曉科技將資產負債表項目(貨幣資金等)轉化成利潤表項目(收入等)的過程,具體如項目合作模式流程圖。

項目合作模式:

在“錦泰鋰業”合同中,藍曉科技承擔了大部分的成本支出,既然如此那藍曉科技為什么不采用自營模式,而采用了項目合作模式?此疑問也引起交易所問詢。

我們進一步分析,假如藍曉科技采取自營自建模式,公司輸出貨幣資金等建設項目,前期沉淀的一定是在建工程及固定資產等長期性資產項目,等項目建成形成相關銷售渠道方可轉化成利潤表中的收入。自營自建模式某種程度是資產負債表之間的循環,從資產的一端(貨幣資金等)轉向資產的另一端(在建工程等)。某種程度而言,其收入“見效”則相對較慢。

自營模式:

(二)預付款大增之謎:與客戶錦泰鋰業關系密切方存資金往來,疑資金體外循環?

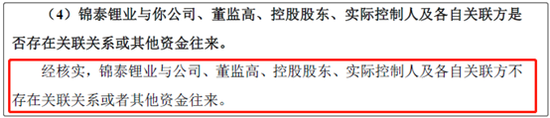

對于與錦泰鋰業創新合作模式,交易所曾質詢藍曉科技是否與錦泰鋰業存在密切的資金往來等關系。對此,藍曉科技回復問詢函否認了這一點。其解釋稱,錦泰鋰業與公司、董監高、控股股東、實際控制人及各自關聯方不存在關聯關系或者其他資金往來。然而,復盤過程中發現藍曉科技第一大預付款供應商與錦泰鋰業關系極為密切。

來源:公告

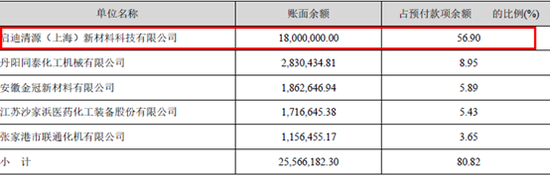

2018年,藍曉科技預付賬款較上期增加226.01%,公司稱主要系重大項目實施,采購預付款大幅增加所致。第一大預付款為啟迪清源(上海)新材料科技有限公司,金額為1800萬元,占整體預付款56.90%。

天眼查顯示,啟迪清源(上海)新材料科技有限公司主要營業為從事新材料科技、環保科技領域內的技術開發、技術轉讓、技術咨詢、技術服務,及相關工程項目等。

數據來源:2018年年報

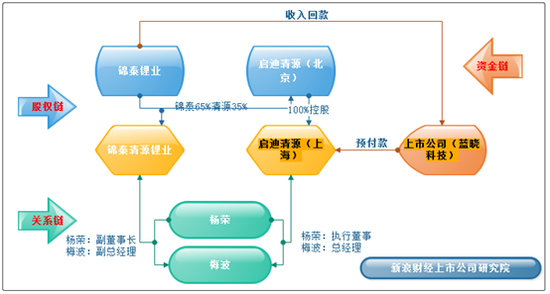

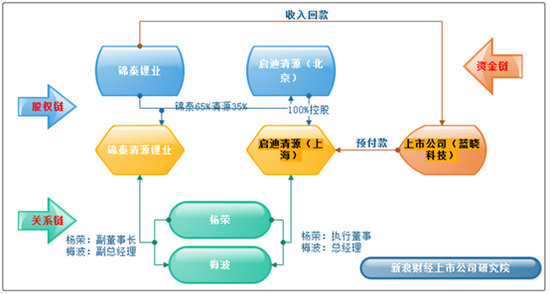

值得注意的是,啟迪清源(上海)新材料科技有限公司的的執行董事為楊榮,總經理為梅波,而楊榮同時擔任青海錦泰清源鋰業有限公司的副董事長,梅波也同時擔任青海錦泰清源鋰業有限公司的副總經理。簡言之,藍曉科技第一大預付對象高管與公司客戶錦泰鋰業控股子公司高管重合。

通過這一線索,我們發現錦泰鋰業持有青海錦泰清源鋰業有限公司的65%的股份,剩下的35%由一家名為啟迪清源(北京)科技有限公司持有。而后者也正是藍曉科技第一大供應商的控股股東。也就是說,藍曉科技采購預付款的頭名和公司大客戶共同控制一家企業。與此同時,啟迪清源(北京)科技有限公司100%控股啟迪清源(上海)新材料科技有限公司。

綜上我們發現,在股權鏈上,藍曉科技的客戶錦泰鋰業與啟迪清源(北京)共同投資設立錦泰清源鋰業;從關系鏈上,錦泰清源鋰業與上市公司預付款方啟迪清源(上海)擁有共同的高管;從資金鏈上,藍曉科技存在一邊通過與錦泰鋰業項目合作“鎖定”收入,另一邊又通過向啟迪清源(上海)預付款等方式使得公司資金流轉出,形成了資金與業務“雙循環” 現象。這種業務模式究竟是合理性的商業安排還是資金體外循環或是另有其他原因呢?具體如下圖:

(三)錦泰創新模式真的合理嗎?

首先,從公司自身資金寬裕度看,錦泰商業模式與公司資金需求較為“拮據”。

在資金存量層面上,截止2019年9月30日,公司擁有貨幣資金余額4.53億元,扣除可轉債募集資金后自有資金2.80億元。相比超10億元的項目,存量資金顯然存有較大缺口。此外,即便按照公司自身測算的建造成本,3000t/a生產線預計建造成本資金約1.52億元,4000t/a生產線預計建造成本資金約2.03億元,扣除公司已經墊付工程款,如果要全部完成工程存量資金所剩也不多。

與此同時,公司自身項目資金需求也較大。截止2019年上半年報告期末,公司存在高陵新材料產業基地等四大工程項目,整體項目資金需求約11.82億元,扣除已經投入還需要繼續投入近7億元的資金。藍曉科技2019年6月發行可轉債,募集3.4億元,主要用于高陵藍曉新材料產業園項目資金需求。這或間接說明公司自身資金相對并不“寬裕”。值得一提的是,2016年至2018年,公司資產負債率分別為19.09%,22.86%,47.86%,逐年增長。2019年三季報該指標為41.50%。

其次,從公司現金流角度來看,錦泰模式對公司現金流并不“友好”。

從長周期回款對公司現金流存在一定的“拖累”。超10億元的工程款分10年回收,無論是時間周期,還是金額絕對量都對公司現金流產生較大影響。2019年三季報公司經營性凈現金流為-7987.89萬元,同比下降575.74%。錦泰模式下增加了較大的長期應收款,截止2019年三季報報告期末,藍曉科技長期應收款達1.81億元。值得一提的是,近三期完整年度報告中,藍曉科技經營性凈現金流與凈利潤比值分別為82.03%,80.07%,13.85%,持續下滑。在藍曉科技凈現比小于1,且持續下降的情況下,錦泰模式某種程度會加重“消耗”盈利質量。

最后,從公司回款是否具有保障看。

在完成大額訂單時,藍曉科技存在一定的回款與執行壓力。公司曾解釋稱項目建設也依賴一部分項目自身產生的現金流,但是存在工程項目進度緩慢的情形。藍曉科技與錦泰鋰業于2018年6月簽訂3000t/a碳酸鋰生產線建設、運營和技術服務合同。按照合同約定,公司在2019年3月底之前為錦泰鋰業建成3000t/a碳酸鋰生產線,但因冬季氣候停工問題,現場基礎配套設施施工進度滯后,裝置進度也有所延遲,回款也相應滯后。

此外,對于藍曉科技采取這種大量墊付自有資金的“錦泰模式”,也有市場人士總結該模式為“借貸模式”,貸款的本金就是設備款,管理費就是固定利息,而利潤分成則是浮動利息。交易所也曾問詢項目投資款是否存在回收風險。

根據兆新能源2018年年報,錦泰鉀肥2018年資產凈額為5.35億元,凈利潤為9122.52萬元。對此,公司解釋稱錦泰鋰業支付的回款資金來源主要包括,項目自身現金流、錦泰鋰業自有資金、以及其股東錦泰鉀肥和實際控制人對項目回款的保證承諾,該項目達產后將能帶來穩定現金流。

值得一提的是,對于錦泰模式是否合理公司進一步解釋稱自身不具備鹵水資源的情況下,選擇鹵水資源方,由其提供資源、公共配套、當地政策資源等,是一種優勢互補。

以上是從“錦泰鋰業”的合同的復盤,接下來我們再從“藏格鋰業”的合同進行分析。

收入增長之謎:藏格控股(維權)履約或存風險

藏格控股更正后的2018年年報顯示,藏格控股前五名預付款對象對應金額合計2億元,第四、五名供應商采購額為1.18億元、9168.82萬元。而藍曉科技2018年對藏格鋰業(藏格控股的子公司)的預收款2.7億元。兩家公司出現財務數據口徑的不一致情形。

11月14日,藍曉科技因預收款差異被深交所問詢,這則問詢讓公司遭遇“股債雙殺”。當天,藍曉科技股價跌停至32.22元/股,與此同時,公司可轉債走勢也與股價趨同當日跌幅為7.12%。

11月20日晚間,藍曉科技回復問詢稱其預收款與藏格控股披露的存在不一致屬于會計處理差異造成。藏格控股對藍曉科技的采購并不在預付款里,而是在在建工程科目中。經了解,藏格鋰業將提鋰裝置項目作為固定資產投資,提鋰裝置項目在建造、安裝調試階段中計入在建工程科目,因此藏格鋰業付給公司的款項作為設備投資計入在建工程,未掛預付款。

這份合同未來是否存在風險呢?

首先,從合同執行看。

2018年3月,公司與藏格鋰業簽訂年產1萬噸碳酸鋰的鹽湖鹵水提鋰裝置《設備購銷合同》,合同金額為5.78億元。雙方約定的付款方式:合同簽訂后支付合同總價款的30%,設備發運前支付合同總價款的20%,第二批發貨前支付合同總價款的20%,整體考核合格后支付合同總價款的20%,剩余的合同總價款10%作為質保金,在質保期滿后支付。

截止2018年12月底,藏格鋰業的付款進度基本按照合同約定執行。截止2019年9月底,公司收到藏格鋰業付款2.83億元,實際付款進度與合同約定滯后約20%,主要原因是受2019年初冬季施工障礙以及創新項目技術難度大等因素影響,項目進度與預期存在差異。

其次,從合同履約看。

大客戶藏格鋰業履約情況目前存在不確定性。藍曉科技 2018 年與藏格鋰業簽訂合同金額 5.78億元的鹽湖鹵水提鋰裝置設備購銷合同,藏格鋰業控股股東藏格控股日前發布公告,稱藏格控股控股股東藏格集團對藏格控股存在20億元的資金占用并擬通過以資抵債的方式償還,上述情況將對藏格控股及藏格鋰業的資金形成重大負面影響,并影響對公司的付款進程和合同執行進程。

盈利質量與資產質量分析:在建工程投入達104.24%部分已投產但未轉固

前文從兩份合同的業務角度梳理了藍曉科技的收入增長。但所有的分析終最后終將落在基本面上。從財務數據來看,盡管公司營業收入及毛利率較大幅度上漲,但是公司盈利質量卻逐年走弱。

2016年至2018年,藍曉科技營業收入同比增長12.54%,33.65%,42.26%,持續上漲;經營活動凈現金流同比變動分別為103.65%,46.96%,-73.62%持續下降。營業收入與經營活動凈現金流變動趨勢持續背離。2019年三季度,公司營業收入漲幅高達103.41%,而經營活動凈現金流同比下降575.74%。

此外,2016年至2018年,藍曉科技毛利率分別為38.11%、40.29%、41.22%;對應公司同期存貨增長率分別-9.80%、-15.22%和205.13%;對應存貨周轉天數分別為169天、115天和153天。從數據可以看出,盡管公司2018年毛利率走強,但是2018年存貨周轉率卻出現下降,存貨余額也大幅上漲至2.38億元。2019年三季度,公司存貨余額為2.24億元。

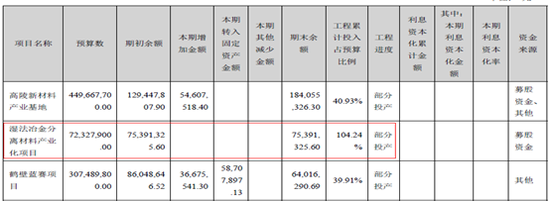

值得注意的是,公司存在在建工程投入達104.24%部分已投產但未轉固現象。

2017年公司啟動濕法冶金分離材料產業化項目,公司預計投入超過7000萬元。2018年年報顯示,該項目已經投入超過7500萬元,項目工程投入為104.24%。2019年該項目沒有進一步追加投資,顯示該項目已部分投產,但是公司并未將該工程項目轉入固定資產。

對比鶴壁藍賽項目,后者完工程度不到四成,工程進度同樣顯示為部分投產,公司也已經將其部分在建項目轉入固定資產。濕法冶金分離材料產業化項目工程投入已超過100%,已經部分投產,也未進一步追加投資,那公司為何仍不將其轉入固定資產呢?