小G有話說

財(cái)務(wù)日常核算的工作量比較大,不僅要在日常實(shí)時統(tǒng)計(jì)財(cái)務(wù)數(shù)據(jù)輸出管理報表(先進(jìn)先出成本法),為運(yùn)營管理做決策支撐,到了月末還得統(tǒng)計(jì)業(yè)績輸出財(cái)務(wù)報表(月末加權(quán)平均成本法),以掌握店鋪真實(shí)經(jīng)營成果、資金流等情況。

為什么會有上述問題?因?yàn)榇蟛糠仲u家使用的是月末加權(quán)平均成本法,但市面上大多數(shù)跨境電商ERP系統(tǒng)只支持先進(jìn)先出成本法,所以日常輸出的報表只能依賴先進(jìn)先出成本,到了月底或下月再按月末加權(quán)平均法在線下計(jì)算一次成本,這就導(dǎo)致日常核算用的是先進(jìn)先出成本,月末則是手工計(jì)算月末加權(quán),因此,財(cái)務(wù)的核算工作量、核對工作量都成倍增加,還要給運(yùn)營解釋差異原因。

今天,小G就帶著積加ERP來解決財(cái)務(wù)人員的這個煩惱啦!

積加ERP急“賣家”所急,不僅新增月末加權(quán)平均成本法,還支持與先進(jìn)先出成本法、自定義成本法并行使用,財(cái)務(wù)人員可以根據(jù)需求靈活選擇核算方式,有效減輕核算工作量,提高效率!

一

月末加權(quán)平均成本法

有效提升成本核算工作效率

月末加權(quán)平均成本法在跨境電商比較常用,我們可通過一個案例來直觀認(rèn)識這種方法:

2022年4月,賣家的B產(chǎn)品期初庫存為10個,單價10元,期初成本為100元。

10日購入B產(chǎn)品5個,單價9元,成本45元;

20日購入B產(chǎn)品10個,單價11元,成本110元;

5日、15日、25日分別賣出B產(chǎn)品的數(shù)量為2個、5個、6個。

那么,當(dāng)賣家利用月末加權(quán)平均成本法對成本進(jìn)行計(jì)算時,B產(chǎn)品的

全月平均單價為:(100+45+110)/(10+5+10)=10.2元;

月度發(fā)出存貨的成本為:(2+5+6)*10.2=132.6元。

從上述例子可以看出,這種成本法比較簡便,市場價格的影響不大,存貨成本分?jǐn)傉壑校怂愎ぷ髁勘容^小,也比較好核對。

為此,積加ERP充分考慮了跨境賣家財(cái)務(wù)核算痛點(diǎn),最大化發(fā)揮月末加權(quán)平均成本法的優(yōu)點(diǎn)。

積加ERP月末加權(quán)平均成本法核算邏輯

啟用月末加權(quán)平均成本法后,積加ERP將擁有以下特點(diǎn):

01

提升成本核算效率

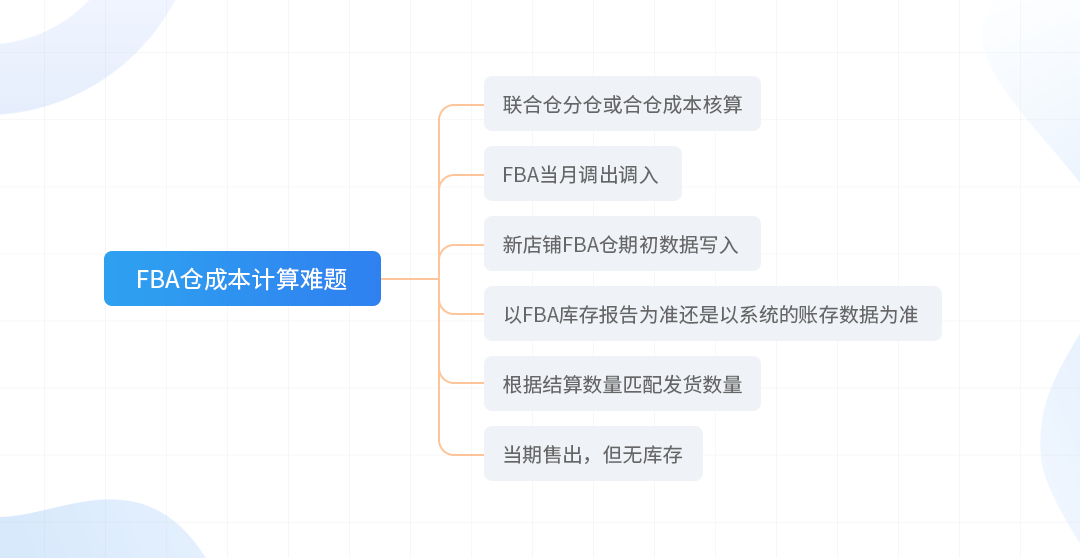

解決多個FBA成本核算難題

積加ERP可以精準(zhǔn)計(jì)算貨物、物流雙維度成本,解決FBA倉特性導(dǎo)致的多個成本計(jì)算的難題,正式成為第一個擁有月末加權(quán)平均成本精準(zhǔn)算法的跨境電商ERP,大幅提升成本核算效率與精準(zhǔn)度!

月末加權(quán)平均成本池

02

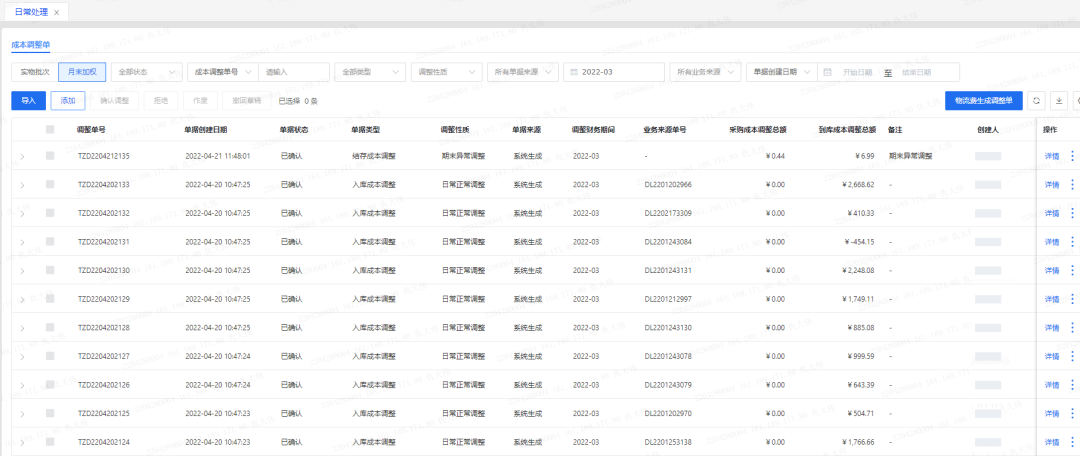

新增成本調(diào)整單

滿足全成本歸集與成本核算

成本調(diào)整單可以一次調(diào)整所有倉庫的成本當(dāng)期成本,調(diào)整的類型包括入庫成本、出庫成本、結(jié)存成本,調(diào)整的成本只影響當(dāng)期,也不會直接修改原單的成本,保證歷史數(shù)據(jù)不變動,僅影響當(dāng)期成本與利潤。

03

物流成本自動核算與調(diào)整

異常成本自動調(diào)整轉(zhuǎn)出

月末加權(quán)平均成本法下,物流費(fèi)用自動生成成本調(diào)整單,作為本期入庫的到庫成本。

為解決賣家物流費(fèi)預(yù)估不準(zhǔn),頻繁變動,到庫成本核算難的痛點(diǎn),積加ERP系統(tǒng)根據(jù)物流費(fèi)用錄入的30多種場景自動生成成本調(diào)整單,支撐月末加權(quán)平均成本法的計(jì)算:

1、單據(jù)中已有的到庫成本正常計(jì)算;

2、成本計(jì)算時單據(jù)生成后再錄入的物流費(fèi)系統(tǒng)自動取值且自動沖回單據(jù)中已有的到庫成本;

3、跨月錄入的物流費(fèi),成本計(jì)算時系統(tǒng)自動取值且自動沖回以前月份的到庫成本。

04

方便核對數(shù)據(jù)

和調(diào)整異常數(shù)據(jù)

積加ERP的成本臺賬不僅方便賣家核對與查詢成本明細(xì)數(shù)據(jù),還具有異常處理功能,當(dāng)出現(xiàn)異常訂單時,可批量調(diào)整,保證成本數(shù)據(jù)的準(zhǔn)確性。

比如:月末加權(quán)平均成本計(jì)價方式下當(dāng)期無期初庫存、無入庫業(yè)務(wù)發(fā)生,但存在FBA銷售出庫或FBA銷售退貨場景中出庫成本單價為0的異常訂單成本。

05

自動結(jié)轉(zhuǎn)結(jié)存數(shù)量為零

金額不為零的成本數(shù)據(jù)

部分物流費(fèi)用的實(shí)際費(fèi)用是在對應(yīng)貨物已經(jīng)全部銷售出庫后再錄入的,所以會導(dǎo)致出現(xiàn)結(jié)存數(shù)量為零,金額不為零的情況。系統(tǒng)支持結(jié)轉(zhuǎn)到下期成為期初,也支持在本期自動轉(zhuǎn)出,進(jìn)入財(cái)務(wù)利潤分析成為出庫成本調(diào)整金額。

06

滿足合理控制利潤

與財(cái)稅合規(guī)管控需求

月末加權(quán)平均成本法按期末全部存貨的平均成本計(jì)算銷售成本,受市場價格的影響不大,存貨成本分?jǐn)傉壑校瑥亩粫?yán)重歪曲賬面利潤。

二

多種成本法并行

靈活滿足成本核算的多樣需求

積加ERP支持月末加權(quán)平均成本法與先進(jìn)先出成本法、自定義成本法并行,靈活滿足多成本自由組合與配置及成本核算的多樣管理需求。

先進(jìn)先出成本法

積加ERP對先進(jìn)先出成本法進(jìn)行了優(yōu)化,不僅與月末加權(quán)平均成本法并存,還有以下特點(diǎn):

1、嚴(yán)謹(jǐn)、規(guī)范

完全按照亞馬遜先入倉上架的貨件先售出的處理邏輯,來扣減批次庫存數(shù)量及相應(yīng)的成本。

2、全程可追溯

融合了實(shí)物批次號管理與庫存批次號管理兩種先進(jìn)的理念,即能全程追溯商品(只需通過批次號就可以快捷直觀的查看到批次余量、當(dāng)前成本、成本變化過程及來源單在各個倉庫的出入庫變化情況),還能通過庫存批次快捷管理出入庫作業(yè)流程,方便揀貨、打包、出庫。

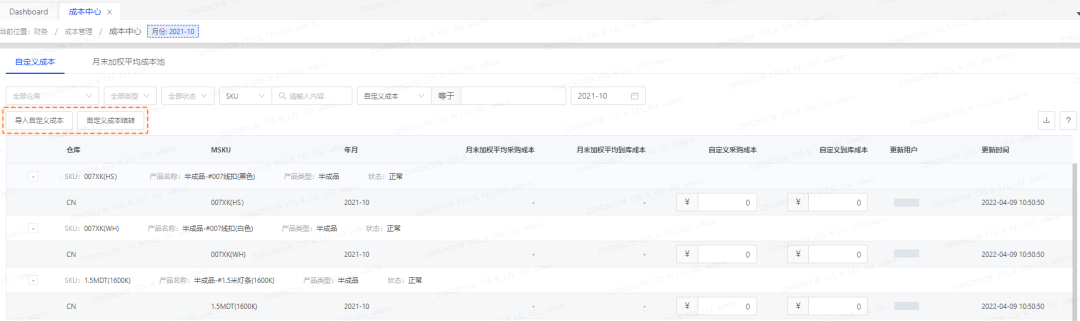

自定義成本法

積加ERP的自定義成本法可以獨(dú)立使用,支持按月導(dǎo)入、結(jié)轉(zhuǎn),能夠精細(xì)到采購成本、到庫物流成本。也可以與月末加權(quán)并行使用,提供日常的數(shù)據(jù)統(tǒng)計(jì)依據(jù),方便及時進(jìn)行績效考核與運(yùn)營分析。

自定義成本的導(dǎo)入

積加ERP【成本核算】包含月末加權(quán)、先進(jìn)先出、自定義3種成本核算法,全面覆蓋了賣家場景,滿足更多成本核算需求,不僅簡化財(cái)務(wù)人員的工作,提高效率,還提升了成本核算的精細(xì)度,既能輸出統(tǒng)計(jì)報表,也支持進(jìn)行多成本類型商品利潤預(yù)算,幫助賣家實(shí)現(xiàn)成本核算的系統(tǒng)化、自動化與精細(xì)化。

免責(zé)聲明:市場有風(fēng)險,選擇需謹(jǐn)慎!此文僅供參考,不作買賣依據(jù)。

關(guān)鍵詞: