自今年4月份以來,禹洲集團月度合約銷售金額即同比下滑。時至今年10月,該公司合約銷售金額、銷售面積同比下滑16.16%、34.62%。

近日,高盛下調禹洲集團控股有限公司(下稱禹洲集團,1628.HK)的盈利預測及目標價,且維持“沽售”評級。而惠譽評級(下稱惠譽)也將該公司的長期外幣發行人違約評級自“B+”下調至“B”,展望負面。兩家給出的分析理由,均指向公司流動性面臨更大壓力、基本面復蘇不明朗。

可以看到,雖然近期政策基調有所放松,但市場仍未回暖。具體到禹洲集團,今年前十個月,該公司累計銷售金額達900.70億元(人民幣,除另標明外下同),同比微增1.68%,按全年1100億元合約銷售目標來看,完成率為81.88%。不過其累計銷售面積卻同比下降一成多。分析認為,公司累計銷售額微增,或與均價上升沖抵銷售面積下滑有關。

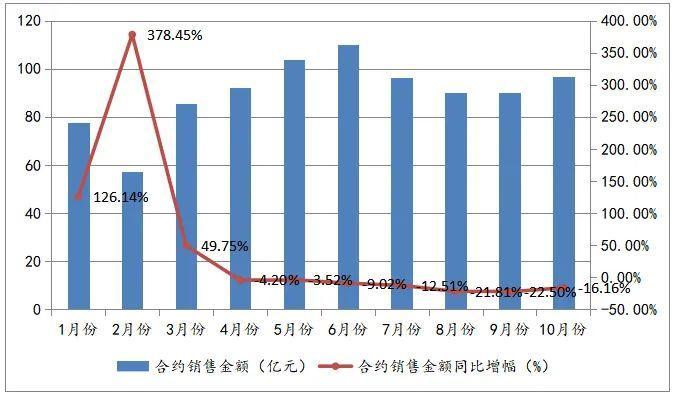

從單月來看,自今年4月份以來,公司合約銷售金額便呈現同比下滑,而今年10月,該公司合約銷售金額、銷售面積同比下滑16.16%、34.62%。

此外,土地儲備方面,根據財報,今年上半年,禹洲集團以權益總價21.89億元,購得在蘇州、鄭州及江門4個地塊。但惠譽認為,鑒于公司資金需要優先償還債務,今年剩余時間內拿地支出可能有限,土儲規模低于行業均值。

關于如何看待高盛、惠譽下調盈利預測、評級,融資渠道是否受阻、流動性吃緊、未售權益土地儲備可維持多久的開發需求等,《投資時報》研究員向該公司尋求溝通。

公司相關負責人向《投資時報》研究員表示,對于惠譽下調評級,主要是對整體行業未來銷售、融資環境的擔憂,同期被下調評級的行業企業也有多家。公司對此表示尊重,未來雙方依然會保持緊密溝通。至于公司債務管理及流動性表現,一直可圈可點,而年內到期的境內境外公司債均已兌付完畢。公司可售貨值儲備充裕,注重審慎投資、穩健發展的長期戰略。

下調目標價、評級

據高盛研報,自2021年9月14日,便將禹洲集團列入“沽售”名單,公司股價下跌幅度均高于同期恒指、高盛覆蓋的內房板塊。高盛認為,盡管公司股價估值觸底、且可能獲得回購支持,但股價尚看不到有意義及可持續的估值上行潛力。

究其原因,一是公司整體流動性,仍是所覆蓋房企中流動性較差的企業之一;二是公司基本復蘇的前景具有挑戰性。故將2022年-2023年每股盈利預測下調9%、17%,并將目標價由1.4港元下調至1港元,維持“沽售”評級。

《投資時報》研究員注意到,今年3月下旬以來,該公司股價便步入下行軌道。期間,執行董事、董事會主席林龍安多次增持,尤其9月以來,增持頻率有所加快。9月16日、17日,分別增持300萬股;10月15日、19日、27日、28日,分別增持300萬股、300萬股、222.2萬股、300萬股,粗算下來,僅這兩個月合計增持1722.2萬股。

截至11月22日,禹洲集團收盤于0.79港元/股,較今年高位3.2港元/股,下挫75%。

不僅高盛,11月初,惠譽也將該公司的長期外幣發行人違約評級自“B+”下調至“B”,展望負面。同時,將高級無抵押評級和未償美元高級票據的評級從“B+”下調至“B”,回收率評級為“RR4”。惠譽還在發布最新版《企業評級標準》后,將禹洲集團的所有評級均移出評級觀察(UCO)名單。

值得注意的是,惠譽列出五項關鍵評級驅動因素,分別是再融資需求高企、流動性承壓、業務狀況走弱、杠桿率升高但可控和ESG-集團結構。

其中,再融資需求方面,公司于2021年8月和9月發行兩支美元債券,共計3.2億美元,用于償付2022年1月到期的5.89億美元債務。此外,還有將于2022年4月可回售的35億元的境內債券。如融資渠道受阻,利用公司內部現金償付,或令流動性承壓。

流動性吃緊?

公開資料顯示,禹洲集團是廈門和長三角地區的龍頭房企,公司項目主要分布于長三角區域、海峽西岸經濟區、環渤海地區、粵港澳大灣區以及華中和西南地區。

2021年上半年,該公司錄得收入120.08億元,同比增長494.86%;錄得期內溢利為12.02億元,較上年同期-2.28億元,增長約627%。對于收入大增,禹洲集團歸功于交付物業總建筑面積增加,使得物業銷售確認收入上升。

不過,最新營運數據顯示,2021年10月,禹洲集團及附屬公司、聯屬公司合約銷售金額為96.62億元,銷售面積46.62萬平方米,均價為20727元/平方米。對比上年同期數據,合約銷售金額、銷售面積同比下滑16.16%、34.62%,物業銷售表現仍然延續三季度以來的低迷。

梳理公司營運數據,不難發現,今年7月、8月、9月,其合約銷售金額分別為96.51億元、90.11億元、90.32億元;銷售面積為45.71萬平方米、43.12萬平方米、39.07萬平方米。也就是說,第三季度,上述兩個指標為276.96億元、127.90萬平方米,較上年同期分別下滑19.04%、39.16%。

整體來看,前十個月,公司累計銷售金額達900.70億元,同比微增1.68%;累計銷售面積459.05萬平方米,同比減少15.38%。累計銷售金額的微增,或是由于均價同比上升兩成,為19621元/平方米,沖抵了銷售面積下滑帶來的部分影響。

事實上,惠譽認為,禹洲集團一半以上的銷售額來自未并表合資企業、聯營企業,集團結構維度的ESG相關度評分為“4”分。因為未并表原因,這有損公司財務透明度。且相較禹洲集團列報的合同銷售總額而言,營收和隱含現金回款額(客戶定金變動與本年度錄得營收之和)較低,且過去兩到三年間差額不斷擴大,與其他因素共同影響評級。

此外,由于2021年三季度,該公司合同銷售額同比暴跌19%,與整體市況一致。鑒于此,惠譽認為,未來6—12個月內,禹洲集團的銷售回款將縮減,若無法獲得大筆再融資資金,公司流動性將進一步惡化。

土儲可用于未來三至四年開發

拿地方面,今年上半年,通過公開招拍掛方式,禹洲集團在蘇州、鄭州、江門新增4個地塊,其中蘇州2個、鄭州及江門各1個。上述四地塊總建筑面積約54.79萬平方米,權益總價21.89億元。

根據財報,截至2021年6月底,在六大都市圈、39個城市,禹洲集團及附屬公司合計布局179個項目,總可供銷售建筑面積約2200萬平方米,平均樓面成本約6854元/平方米,可用于未來三至四年的開發。

但惠譽卻預計,由于資金需要優先用于償還到期債務,而不是補充土地儲備,今年剩余時間公司拿地支出可能有限。故此,截至2021年底,禹洲集團的未售權益土地儲備或將縮減至支持1.9年左右的開發需求,低于行業均值。

不過,鑒于拿地支出減少,惠譽預期,公司的杠桿率,即按凈債務與開發物業資產凈值比率,將自2019年—2020年間的39%—41%,降至35%。但隨著未來土地儲備補充,該比率或將于2023年升至45%以上。

對于土地儲備情況、可維持開發時間,該公司相關負責人表示,上述179個布局項目,可售貨值超4400億元;且公司在深圳、珠海、惠州新增3個舊改項目,建筑面積約90萬平方米,貨值約為337億元。可見貨值儲備充裕,而在行業周期性調整中,更加注重審慎投資、穩健發展的長期戰略。(王子西)